あなたの人生を応援します。そんなメッセージを伝えるために、公認会計士であり、ライフスタイルサポーターを自称する筆者が日々の生活で感じたことや、お役に立ちそうな情報をお話しています。

〓 Admin 〓

平成30年度税制改正大綱では、給与所得控除に変更がありました。

変更内容は以下のとおりです。

1 個人所得課税の見直し

(1)給与所得控除等

(国税・地方税)

1 給与所得控除について、次の見直しを行う。

イ 控除額を一律10万円引き下げる。

ロ 給与所得控除の上限額が適用される給与等の収入金額を850万円、その上限額を 195 万円に引き下げる。

イについては昨日説明しましたので、今日はロについてです。

(参考)昨日の記事

http://minnanotameni.blog.shinobi.jp/Entry/2223/

これについては、現行とどう変わるのかを見るとわかります。

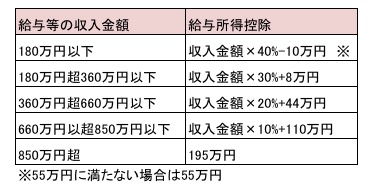

上は平成29年分の給与所得控除です。

1,000万円を超えるとどれだけ給料が増えても220万円までしか控除できないというわけです。

他方、今回の改正により以下のようになります。

上限に達するラインが1000万円から850万円に下がりました。

この結果、例えば年収1000万円の人は220万円の給与所得控除だったのが195万円まで少なくなります。

差額25万円に対して、余計に税金がかかることになるわけですね。

高所得者狙い撃ちの増税と言えると思います。

本改正の適用は2年後です。

(その5)に続く

↓応援のクリックまたはタップをお願いします。

人気ブログランキングへ

変更内容は以下のとおりです。

1 個人所得課税の見直し

(1)給与所得控除等

(国税・地方税)

1 給与所得控除について、次の見直しを行う。

イ 控除額を一律10万円引き下げる。

ロ 給与所得控除の上限額が適用される給与等の収入金額を850万円、その上限額を 195 万円に引き下げる。

イについては昨日説明しましたので、今日はロについてです。

(参考)昨日の記事

http://minnanotameni.blog.shinobi.jp/Entry/2223/

これについては、現行とどう変わるのかを見るとわかります。

上は平成29年分の給与所得控除です。

1,000万円を超えるとどれだけ給料が増えても220万円までしか控除できないというわけです。

他方、今回の改正により以下のようになります。

上限に達するラインが1000万円から850万円に下がりました。

この結果、例えば年収1000万円の人は220万円の給与所得控除だったのが195万円まで少なくなります。

差額25万円に対して、余計に税金がかかることになるわけですね。

高所得者狙い撃ちの増税と言えると思います。

本改正の適用は2年後です。

(その5)に続く

↓応援のクリックまたはタップをお願いします。

人気ブログランキングへ

平成30年度税制改正大綱について、

今日から具体的な改正項目を見ていきます。

1 個人所得課税の見直し

(1)給与所得控除等

(国税・地方税)

1 給与所得控除について、次の見直しを行う。

イ 控除額を一律10万円引き下げる。

ロ 給与所得控除の上限額が適用される給与等の収入金額を850万円、その上限額を 195 万円に引き下げる。

これは重要な変更です。

まず、給与所得控除とは、給与所得者にとっての経費と言うべきもので、給与の額によって決まっています。

ちなみに現行では、年収300万円の場合、給与所得控除は108万円です。

所得税は給与収入から給与所得控除を引いた残りに対して課されます。

(実際にはそこから、基礎控除、社会保険料控除等をさらに引くことになります)

つまり、この場合では300-108=192万円が課税所得となるわけですね。

そして、今回の改正により、

給与所得控除が10万円少なくなるということになります。

そうしますと、年収300万円では、98万円が給与所得控除ということになります。

その結果、202万円が課税所得となりますから、そのまま計算すれば税金が増えることになります。

ですが、(その先に書かれている点を先に言ってしまいますと)

基礎控除という別の所得控除が10万円増えますので最終的な税金の額は変わらないことになります。

10万円減らして10万円増やすという、一見すると意味のない変更に見えますが、年収850万円を超える人には影響が出る仕組みになっています。

次回は上記「ロ」について見ていきたいと思います。

(その4)に続く

↓応援のクリックまたはタップをお願いします。

人気ブログランキングへ

今日から具体的な改正項目を見ていきます。

1 個人所得課税の見直し

(1)給与所得控除等

(国税・地方税)

1 給与所得控除について、次の見直しを行う。

イ 控除額を一律10万円引き下げる。

ロ 給与所得控除の上限額が適用される給与等の収入金額を850万円、その上限額を 195 万円に引き下げる。

これは重要な変更です。

まず、給与所得控除とは、給与所得者にとっての経費と言うべきもので、給与の額によって決まっています。

ちなみに現行では、年収300万円の場合、給与所得控除は108万円です。

所得税は給与収入から給与所得控除を引いた残りに対して課されます。

(実際にはそこから、基礎控除、社会保険料控除等をさらに引くことになります)

つまり、この場合では300-108=192万円が課税所得となるわけですね。

そして、今回の改正により、

給与所得控除が10万円少なくなるということになります。

そうしますと、年収300万円では、98万円が給与所得控除ということになります。

その結果、202万円が課税所得となりますから、そのまま計算すれば税金が増えることになります。

ですが、(その先に書かれている点を先に言ってしまいますと)

基礎控除という別の所得控除が10万円増えますので最終的な税金の額は変わらないことになります。

10万円減らして10万円増やすという、一見すると意味のない変更に見えますが、年収850万円を超える人には影響が出る仕組みになっています。

次回は上記「ロ」について見ていきたいと思います。

(その4)に続く

↓応援のクリックまたはタップをお願いします。

人気ブログランキングへ

平成30年度税制改正大綱の2文目です。

また、地域社会を支える地方税財政基盤の構築の観点から、地方消費税の清算基準の抜本的な見直

し等を行う。このほか、国際課税制度の見直し、税務手続の電子化の推進やたばこ税の見直し等を行う。

たばこ税がまた変わるのか、

という思いがある一方で、会計事務所で働く者の立場からすると、税務手続の電子化というのが注目すべき点になるでしょう。

次回からは具体的な改正点について見ていきます。

(その3)に続く

↓応援のクリックまたはタップをお願いします。

人気ブログランキングへ

また、地域社会を支える地方税財政基盤の構築の観点から、地方消費税の清算基準の抜本的な見直

し等を行う。このほか、国際課税制度の見直し、税務手続の電子化の推進やたばこ税の見直し等を行う。

たばこ税がまた変わるのか、

という思いがある一方で、会計事務所で働く者の立場からすると、税務手続の電子化というのが注目すべき点になるでしょう。

次回からは具体的な改正点について見ていきます。

(その3)に続く

↓応援のクリックまたはタップをお願いします。

人気ブログランキングへ

平成30年度税制改正大綱にはどのようなことが書かれているのでしょうか。

A4で116ページという本1冊分にも相当するボリュームのこの文書の内容を見ていくことにしましょう。

まずは、前文です。

働き方の多様化を踏まえ、様々な形で働く人をあまねく応援する等の観点から個人所得課税の見直しを行うとともに、デフレ脱却と経済再生に向け、賃上げ・生産性向上のための税制上の措置及び地域の中小企業の設備投資を促進するための税制上の措置を講じ、さらに、中小企業の代替わりを促進する事業承継税制の拡充、観光促進のための税として国際観光旅客税(仮称)の創設等を行う。

働き方が多様化してきたので、より公平な課税を図るために個人所得税を見直します、と読み取れるでしょうか。

そして、賃上げと生産性向上の実現を税制面からバックアップするということだと思われます。

さらに、事業承継税制の拡充と新たに観光に関する税を設けるということのようです。

まだ、これだけではよくわかりませんが、観光促進のための税とは何なのか、気になるところではありますね。

(その2)に続く

↓応援のクリックまたはタップをお願いします。

人気ブログランキングへ

A4で116ページという本1冊分にも相当するボリュームのこの文書の内容を見ていくことにしましょう。

まずは、前文です。

働き方の多様化を踏まえ、様々な形で働く人をあまねく応援する等の観点から個人所得課税の見直しを行うとともに、デフレ脱却と経済再生に向け、賃上げ・生産性向上のための税制上の措置及び地域の中小企業の設備投資を促進するための税制上の措置を講じ、さらに、中小企業の代替わりを促進する事業承継税制の拡充、観光促進のための税として国際観光旅客税(仮称)の創設等を行う。

働き方が多様化してきたので、より公平な課税を図るために個人所得税を見直します、と読み取れるでしょうか。

そして、賃上げと生産性向上の実現を税制面からバックアップするということだと思われます。

さらに、事業承継税制の拡充と新たに観光に関する税を設けるということのようです。

まだ、これだけではよくわかりませんが、観光促進のための税とは何なのか、気になるところではありますね。

(その2)に続く

↓応援のクリックまたはタップをお願いします。

人気ブログランキングへ

毎年年末になりますと、与党から税制改正大綱が発表されます。

その直後はニュースでも話題になって、その概要を知っている人も多いと思いますが、全てが説明されることはありません。

また、年が明けるとほとんど話題にも出なくなります。

実際にはA4用紙で116ページにもおよびます。

これだけのボリュームですから専門家でさえ全てを理解するのはかなり難しいです。

そんな税制改正大綱について、当ブログで解説してみたいと思います。

どこまでやれるかわかりませんが、明日以降ご期待ください。

▪️平成30年度税制改正の大綱(財務省)

http://www.mof.go.jp/tax_policy/tax_reform/outline/fy2018/20171222taikou.pdf

(PDFファイルです)

↓応援のクリックまたはタップをお願いします。

人気ブログランキングへ

その直後はニュースでも話題になって、その概要を知っている人も多いと思いますが、全てが説明されることはありません。

また、年が明けるとほとんど話題にも出なくなります。

実際にはA4用紙で116ページにもおよびます。

これだけのボリュームですから専門家でさえ全てを理解するのはかなり難しいです。

そんな税制改正大綱について、当ブログで解説してみたいと思います。

どこまでやれるかわかりませんが、明日以降ご期待ください。

▪️平成30年度税制改正の大綱(財務省)

http://www.mof.go.jp/tax_policy/tax_reform/outline/fy2018/20171222taikou.pdf

(PDFファイルです)

↓応援のクリックまたはタップをお願いします。

人気ブログランキングへ

カレンダー

| 02 | 2026/03 | 04 |

| S | M | T | W | T | F | S |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 11 | 12 | 13 | 14 | |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | 31 |

Follow @miso_shintaro

カテゴリー

プロフィール

HN:

榊原慎太郎

HP:

自己紹介:

1980年生まれ

神奈川県横須賀市出身

好きな料理は鯖の味噌煮

好きな果物はバナナ

営業職のサラリーマンを経て、

公認会計士試験に合格後、会計事務所での勤務を経て2020年8月1日に独立開業

2017年よりふんどしを愛用

メッセージは以下のリンクよりお気軽にお送りください。

お問い合わせフォーム

神奈川県横須賀市出身

好きな料理は鯖の味噌煮

好きな果物はバナナ

営業職のサラリーマンを経て、

公認会計士試験に合格後、会計事務所での勤務を経て2020年8月1日に独立開業

2017年よりふんどしを愛用

メッセージは以下のリンクよりお気軽にお送りください。

お問い合わせフォーム

最新コメント

[07/01 NakamotoEmify]

[06/26 髙橋 豊]

[12/15 NONAME]

[12/24 奥村]

[11/20 高橋 豊]

最新記事

(03/10)

(02/10)

(01/03)

(12/30)

(11/20)

最新トラックバック

アーカイブ

ブログ内検索

カウンター

P R

バーコード

アクセス解析