あなたの人生を応援します。そんなメッセージを伝えるために、公認会計士であり、ライフスタイルサポーターを自称する筆者が日々の生活で感じたことや、お役に立ちそうな情報をお話しています。

〓 Admin 〓

確定申告の受付は2月16日からですが、それに先立って無料相談会が行われています。

私も税理士登録をしてから初めての参加だったのですが、感じたことをお話したいと思います。

最も多かったのは年金受給者の医療費控除です。

年金についても源泉徴収があります。

したがって、医療費が多額に発生した場合、医療費控除の申告をすることで源泉徴収された所得税が還付されます。

そこで、納税者の医療費を見ることになるわけですが、10万円以上かかっている人が多いこと多いこと。

今日1日で160人くらい相談者があったのですが、この人達が支払った医療費は1千万円以上いっていると推定されます。

この限られた母集団だけでもこれだけの金額なのですから、全国で見れば相当な医療費がかかっていることも頷けます。

日本の医療制度はこのままで大丈夫なのだろうかと心配になります。

また、私も将来結構な医療費がかかってしまうことを覚悟する必要を感じました。

↓応援のクリックまたはタップをお願いします。

人気ブログランキングへ

私も税理士登録をしてから初めての参加だったのですが、感じたことをお話したいと思います。

最も多かったのは年金受給者の医療費控除です。

年金についても源泉徴収があります。

したがって、医療費が多額に発生した場合、医療費控除の申告をすることで源泉徴収された所得税が還付されます。

そこで、納税者の医療費を見ることになるわけですが、10万円以上かかっている人が多いこと多いこと。

今日1日で160人くらい相談者があったのですが、この人達が支払った医療費は1千万円以上いっていると推定されます。

この限られた母集団だけでもこれだけの金額なのですから、全国で見れば相当な医療費がかかっていることも頷けます。

日本の医療制度はこのままで大丈夫なのだろうかと心配になります。

また、私も将来結構な医療費がかかってしまうことを覚悟する必要を感じました。

↓応援のクリックまたはタップをお願いします。

人気ブログランキングへ

クレジットカードを利用するとポイントが得られます。

私が昨年1年間で獲得したポイントは、

▪️34,275ポイント

でした。

1ポイント1円として利用できるので、34,275円分得をしたことになります。

還元率はカード会社によって異なりますが、少なくとも現金決済よりはお得だと思います。

クレジットカードは紛失等のリスクがありますが、メリットも多いです。

最近は財布から小銭を取り出すのも面倒で、千円未満の少額の買い物でもクレジットカードを使っています。

↓応援のクリックまたはタップをお願いします。

人気ブログランキングへ

私が昨年1年間で獲得したポイントは、

▪️34,275ポイント

でした。

1ポイント1円として利用できるので、34,275円分得をしたことになります。

還元率はカード会社によって異なりますが、少なくとも現金決済よりはお得だと思います。

クレジットカードは紛失等のリスクがありますが、メリットも多いです。

最近は財布から小銭を取り出すのも面倒で、千円未満の少額の買い物でもクレジットカードを使っています。

↓応援のクリックまたはタップをお願いします。

人気ブログランキングへ

会計事務所という仕事は休みの日に知識を仕入れる必要があります。

業務中は仕入れた知識をアウトプットする時間であり、インップットは業務時間外に行わなければなりません。

したがって、業務時間外に仕事のことは一切考えたくないという人には向きません。

最近は当ブログでも取り上げていますが、税制は目まぐるしく変わります。

次々に変わる税制をキャッチアップするためには業務時間外のインプットが欠かせないのです。

人手が足りないので、業務時間内に勉強時間を確保できる事務所はほとんどないと思います。

↓応援のクリックまたはタップをお願いします。

人気ブログランキングへ

業務中は仕入れた知識をアウトプットする時間であり、インップットは業務時間外に行わなければなりません。

したがって、業務時間外に仕事のことは一切考えたくないという人には向きません。

最近は当ブログでも取り上げていますが、税制は目まぐるしく変わります。

次々に変わる税制をキャッチアップするためには業務時間外のインプットが欠かせないのです。

人手が足りないので、業務時間内に勉強時間を確保できる事務所はほとんどないと思います。

↓応援のクリックまたはタップをお願いします。

人気ブログランキングへ

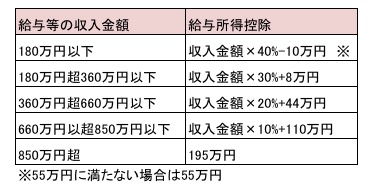

平成30年度税制改正大綱では、給与所得控除に変更がありました。

変更内容は以下のとおりです。

1 個人所得課税の見直し

(1)給与所得控除等

(国税・地方税)

1 給与所得控除について、次の見直しを行う。

イ 控除額を一律10万円引き下げる。

ロ 給与所得控除の上限額が適用される給与等の収入金額を850万円、その上限額を 195 万円に引き下げる。

イについては昨日説明しましたので、今日はロについてです。

(参考)昨日の記事

http://minnanotameni.blog.shinobi.jp/Entry/2223/

これについては、現行とどう変わるのかを見るとわかります。

上は平成29年分の給与所得控除です。

1,000万円を超えるとどれだけ給料が増えても220万円までしか控除できないというわけです。

他方、今回の改正により以下のようになります。

上限に達するラインが1000万円から850万円に下がりました。

この結果、例えば年収1000万円の人は220万円の給与所得控除だったのが195万円まで少なくなります。

差額25万円に対して、余計に税金がかかることになるわけですね。

高所得者狙い撃ちの増税と言えると思います。

本改正の適用は2年後です。

(その5)に続く

↓応援のクリックまたはタップをお願いします。

人気ブログランキングへ

変更内容は以下のとおりです。

1 個人所得課税の見直し

(1)給与所得控除等

(国税・地方税)

1 給与所得控除について、次の見直しを行う。

イ 控除額を一律10万円引き下げる。

ロ 給与所得控除の上限額が適用される給与等の収入金額を850万円、その上限額を 195 万円に引き下げる。

イについては昨日説明しましたので、今日はロについてです。

(参考)昨日の記事

http://minnanotameni.blog.shinobi.jp/Entry/2223/

これについては、現行とどう変わるのかを見るとわかります。

上は平成29年分の給与所得控除です。

1,000万円を超えるとどれだけ給料が増えても220万円までしか控除できないというわけです。

他方、今回の改正により以下のようになります。

上限に達するラインが1000万円から850万円に下がりました。

この結果、例えば年収1000万円の人は220万円の給与所得控除だったのが195万円まで少なくなります。

差額25万円に対して、余計に税金がかかることになるわけですね。

高所得者狙い撃ちの増税と言えると思います。

本改正の適用は2年後です。

(その5)に続く

↓応援のクリックまたはタップをお願いします。

人気ブログランキングへ

平成30年度税制改正大綱について、

今日から具体的な改正項目を見ていきます。

1 個人所得課税の見直し

(1)給与所得控除等

(国税・地方税)

1 給与所得控除について、次の見直しを行う。

イ 控除額を一律10万円引き下げる。

ロ 給与所得控除の上限額が適用される給与等の収入金額を850万円、その上限額を 195 万円に引き下げる。

これは重要な変更です。

まず、給与所得控除とは、給与所得者にとっての経費と言うべきもので、給与の額によって決まっています。

ちなみに現行では、年収300万円の場合、給与所得控除は108万円です。

所得税は給与収入から給与所得控除を引いた残りに対して課されます。

(実際にはそこから、基礎控除、社会保険料控除等をさらに引くことになります)

つまり、この場合では300-108=192万円が課税所得となるわけですね。

そして、今回の改正により、

給与所得控除が10万円少なくなるということになります。

そうしますと、年収300万円では、98万円が給与所得控除ということになります。

その結果、202万円が課税所得となりますから、そのまま計算すれば税金が増えることになります。

ですが、(その先に書かれている点を先に言ってしまいますと)

基礎控除という別の所得控除が10万円増えますので最終的な税金の額は変わらないことになります。

10万円減らして10万円増やすという、一見すると意味のない変更に見えますが、年収850万円を超える人には影響が出る仕組みになっています。

次回は上記「ロ」について見ていきたいと思います。

(その4)に続く

↓応援のクリックまたはタップをお願いします。

人気ブログランキングへ

今日から具体的な改正項目を見ていきます。

1 個人所得課税の見直し

(1)給与所得控除等

(国税・地方税)

1 給与所得控除について、次の見直しを行う。

イ 控除額を一律10万円引き下げる。

ロ 給与所得控除の上限額が適用される給与等の収入金額を850万円、その上限額を 195 万円に引き下げる。

これは重要な変更です。

まず、給与所得控除とは、給与所得者にとっての経費と言うべきもので、給与の額によって決まっています。

ちなみに現行では、年収300万円の場合、給与所得控除は108万円です。

所得税は給与収入から給与所得控除を引いた残りに対して課されます。

(実際にはそこから、基礎控除、社会保険料控除等をさらに引くことになります)

つまり、この場合では300-108=192万円が課税所得となるわけですね。

そして、今回の改正により、

給与所得控除が10万円少なくなるということになります。

そうしますと、年収300万円では、98万円が給与所得控除ということになります。

その結果、202万円が課税所得となりますから、そのまま計算すれば税金が増えることになります。

ですが、(その先に書かれている点を先に言ってしまいますと)

基礎控除という別の所得控除が10万円増えますので最終的な税金の額は変わらないことになります。

10万円減らして10万円増やすという、一見すると意味のない変更に見えますが、年収850万円を超える人には影響が出る仕組みになっています。

次回は上記「ロ」について見ていきたいと思います。

(その4)に続く

↓応援のクリックまたはタップをお願いします。

人気ブログランキングへ

カレンダー

| 02 | 2026/03 | 04 |

| S | M | T | W | T | F | S |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 11 | 12 | 13 | 14 | |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | 31 |

Follow @miso_shintaro

カテゴリー

プロフィール

HN:

榊原慎太郎

HP:

自己紹介:

1980年生まれ

神奈川県横須賀市出身

好きな料理は鯖の味噌煮

好きな果物はバナナ

営業職のサラリーマンを経て、

公認会計士試験に合格後、会計事務所での勤務を経て2020年8月1日に独立開業

2017年よりふんどしを愛用

メッセージは以下のリンクよりお気軽にお送りください。

お問い合わせフォーム

神奈川県横須賀市出身

好きな料理は鯖の味噌煮

好きな果物はバナナ

営業職のサラリーマンを経て、

公認会計士試験に合格後、会計事務所での勤務を経て2020年8月1日に独立開業

2017年よりふんどしを愛用

メッセージは以下のリンクよりお気軽にお送りください。

お問い合わせフォーム

最新コメント

[07/01 NakamotoEmify]

[06/26 髙橋 豊]

[12/15 NONAME]

[12/24 奥村]

[11/20 高橋 豊]

最新記事

(03/10)

(02/10)

(01/03)

(12/30)

(11/20)

最新トラックバック

アーカイブ

ブログ内検索

カウンター

P R

バーコード

アクセス解析