あなたの人生を応援します。そんなメッセージを伝えるために、公認会計士であり、ライフスタイルサポーターを自称する筆者が日々の生活で感じたことや、お役に立ちそうな情報をお話しています。

〓 Admin 〓

インボイス制度がスタートし、クローズアップされたのが免税事業者と呼ばれる人達です。

そこで、免税事業者とは何なのか改めて解説したいと思います。

免税事業者とは、年間の売上が1000万円以下で、消費税の申告が免除されている事業者です。

(所得税や法人税は免除されません)

正確には、消費税の対象となる課税売上が1000万円以下の事業者です。

例えば、保険診療のみを営んでいるクリニックは年商が1000万円を超えていても免税事業者です。

保険診療は消費税が非課税だからです。

そんな例外はあるものの、ほとんどの業種は消費税の課税取引ですので、一般に売上が1000万円以下なら免税事業者と考えていいでしょう。

反対に、消費税の申告義務がある事業者を課税事業者といいます

さて、そんな免税事業者ですが、インボイスのスタートにより、一部が課税事業者に転換したと言われています。

免税事業者はインボイスの登録ができないからです。

取引先との関係から、泣く泣くインボイスの登録をしたという感じです。

今まで、消費税の申告が不要だったところ、課税事業者になったことで消費税を納めなければならなくなります。

そうなるとどうなるのでしょうか。

明日に続きます。

↓応援のクリックまたはタップをお願いします。

人気ブログランキングへ

そこで、免税事業者とは何なのか改めて解説したいと思います。

免税事業者とは、年間の売上が1000万円以下で、消費税の申告が免除されている事業者です。

(所得税や法人税は免除されません)

正確には、消費税の対象となる課税売上が1000万円以下の事業者です。

例えば、保険診療のみを営んでいるクリニックは年商が1000万円を超えていても免税事業者です。

保険診療は消費税が非課税だからです。

そんな例外はあるものの、ほとんどの業種は消費税の課税取引ですので、一般に売上が1000万円以下なら免税事業者と考えていいでしょう。

反対に、消費税の申告義務がある事業者を課税事業者といいます

さて、そんな免税事業者ですが、インボイスのスタートにより、一部が課税事業者に転換したと言われています。

免税事業者はインボイスの登録ができないからです。

取引先との関係から、泣く泣くインボイスの登録をしたという感じです。

今まで、消費税の申告が不要だったところ、課税事業者になったことで消費税を納めなければならなくなります。

そうなるとどうなるのでしょうか。

明日に続きます。

↓応援のクリックまたはタップをお願いします。

人気ブログランキングへ

10月になりました。

今日からインボイス制度がスタートします。

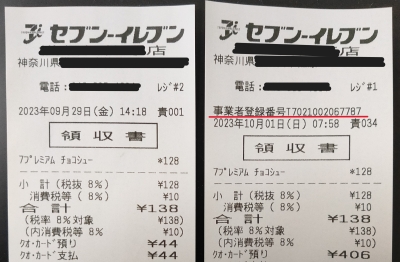

そこで、何が変わったのか早速コンビニで買い物してみました。

左のレシートが9月、右が今日(10月)のレシートです。

同じお店で同じ商品を購入しました。

違いは右のレシートにTで始まる「事業者登録番号」が記載されている点です。

これがインボイスです。

今日以降事業者は消費税の計算において、このインボイスによって税額を計算することになります。

どういうことかといいますと、インボイスになっていない領収書やレシートは消費税の計算では使えなくなるということです。

これまでは、どんな領収書でも消費税の計算上考慮できたわけですが、今日以降はインボイスのみが計算対象となるため、人によっては納める消費税が増えるかもしれません。

とりあえず、事業者の方におかれましては、受け取った領収書やレシートにTで始まる登録番号が記載されているか気にするようにしてほしいと思います。

↓応援のクリックまたはタップをお願いします。

人気ブログランキングへ

今日からインボイス制度がスタートします。

そこで、何が変わったのか早速コンビニで買い物してみました。

左のレシートが9月、右が今日(10月)のレシートです。

同じお店で同じ商品を購入しました。

違いは右のレシートにTで始まる「事業者登録番号」が記載されている点です。

これがインボイスです。

今日以降事業者は消費税の計算において、このインボイスによって税額を計算することになります。

どういうことかといいますと、インボイスになっていない領収書やレシートは消費税の計算では使えなくなるということです。

これまでは、どんな領収書でも消費税の計算上考慮できたわけですが、今日以降はインボイスのみが計算対象となるため、人によっては納める消費税が増えるかもしれません。

とりあえず、事業者の方におかれましては、受け取った領収書やレシートにTで始まる登録番号が記載されているか気にするようにしてほしいと思います。

↓応援のクリックまたはタップをお願いします。

人気ブログランキングへ

あと3日余りでインボイス制度が始まります。

そんなもう直前と言ってもいいタイミングにもかかわらず、今日も相談がありました。

「どうすればいいですか」

と。

はっきり言いますと、多くの人を悩ませている時点で、ダメな政策だと思います。

政治家は人をもっと喜ばせるような政策を行うべきではないでしょうか。

実際に始まったらまた面倒なことが起こると思います。

10月からはインボイス(適格請求書等)になっている領収書とインボイスじゃない領収書が混在することになります。

それを判別するのも超面倒くさいです。

ヤバいです。

↓応援のクリックまたはタップをお願いします。

人気ブログランキングへ

そんなもう直前と言ってもいいタイミングにもかかわらず、今日も相談がありました。

「どうすればいいですか」

と。

はっきり言いますと、多くの人を悩ませている時点で、ダメな政策だと思います。

政治家は人をもっと喜ばせるような政策を行うべきではないでしょうか。

実際に始まったらまた面倒なことが起こると思います。

10月からはインボイス(適格請求書等)になっている領収書とインボイスじゃない領収書が混在することになります。

それを判別するのも超面倒くさいです。

ヤバいです。

↓応援のクリックまたはタップをお願いします。

人気ブログランキングへ

インボイス制度が10月から始まります。

スタートまで1ヶ月を切りましたが、まだ登録するか迷っている事業者もいるようです。

迷っている人の多くは、消費税の申告がない免税事業者の人たちです。

インボイスの登録をすると、これまで消費税が免除だったのが一転して課税事業者にならなければいけなくなるからです。

この点だけ見れば、免税事業者はインボイスの登録をすべきではないと結論づけられるのですが、取引相手からインボイスの登録を迫られることもあるようです。

そうしますと、登録しないでいると、その取引先からの契約を切られる恐れが出てくるので、迷っているというわけです。

その取引先との契約がなくても生活に及ぼす影響が小さければいいですが、生活への影響が大きい場合は、インボイスの登録をしてでも契約を維持しようとすることも判断としては有り得ることだと思います。

難しい話だと思います。

↓応援のクリックまたはタップをお願いします。

人気ブログランキングへ

スタートまで1ヶ月を切りましたが、まだ登録するか迷っている事業者もいるようです。

迷っている人の多くは、消費税の申告がない免税事業者の人たちです。

インボイスの登録をすると、これまで消費税が免除だったのが一転して課税事業者にならなければいけなくなるからです。

この点だけ見れば、免税事業者はインボイスの登録をすべきではないと結論づけられるのですが、取引相手からインボイスの登録を迫られることもあるようです。

そうしますと、登録しないでいると、その取引先からの契約を切られる恐れが出てくるので、迷っているというわけです。

その取引先との契約がなくても生活に及ぼす影響が小さければいいですが、生活への影響が大きい場合は、インボイスの登録をしてでも契約を維持しようとすることも判断としては有り得ることだと思います。

難しい話だと思います。

↓応援のクリックまたはタップをお願いします。

人気ブログランキングへ

消費税がスタートとしたのが平成元年です。

昭和の末期に生まれた私は、ほぼ半生のすべてにおいて消費税を負担してきたことになります。

加えて、所得税は昔から変わらずあります。

それだけ見ても今の現役世代は負担が増えていることがわかります。

社会保険料も増えています。

他に、

■タバコ

■お酒

■ゴルフ

■温泉

■ガソリン

これらにも税金がかかっています。

(税金取り過ぎだろ)

と思うのは私だけでしょうか。

適切な使い方ができていればまだ納得できるでしょうが、どうもそうではないと感じられてしまうので喜んで納税する気になれないのだと思います。

ヤバいです。

↓応援のクリックまたはタップをお願いします。

人気ブログランキングへ

昭和の末期に生まれた私は、ほぼ半生のすべてにおいて消費税を負担してきたことになります。

加えて、所得税は昔から変わらずあります。

それだけ見ても今の現役世代は負担が増えていることがわかります。

社会保険料も増えています。

他に、

■タバコ

■お酒

■ゴルフ

■温泉

■ガソリン

これらにも税金がかかっています。

(税金取り過ぎだろ)

と思うのは私だけでしょうか。

適切な使い方ができていればまだ納得できるでしょうが、どうもそうではないと感じられてしまうので喜んで納税する気になれないのだと思います。

ヤバいです。

↓応援のクリックまたはタップをお願いします。

人気ブログランキングへ

カレンダー

| 06 | 2025/07 | 08 |

| S | M | T | W | T | F | S |

|---|---|---|---|---|---|---|

| 2 | 3 | 4 | 5 | |||

| 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 13 | 14 | 15 | 16 | 17 | 18 | 19 |

| 20 | 21 | 22 | 23 | 24 | 25 | 26 |

| 27 | 28 | 29 | 30 | 31 |

Follow @miso_shintaro

カテゴリー

プロフィール

HN:

榊原慎太郎

HP:

自己紹介:

1980年生まれ

神奈川県横須賀市出身

好きな料理は鯖の味噌煮

好きな果物はバナナ

営業職のサラリーマンを経て、

公認会計士試験に合格後、会計事務所での勤務を経て2020年8月1日に独立開業

2017年よりふんどしを愛用

メッセージは以下のリンクよりお気軽にお送りください。

お問い合わせフォーム

神奈川県横須賀市出身

好きな料理は鯖の味噌煮

好きな果物はバナナ

営業職のサラリーマンを経て、

公認会計士試験に合格後、会計事務所での勤務を経て2020年8月1日に独立開業

2017年よりふんどしを愛用

メッセージは以下のリンクよりお気軽にお送りください。

お問い合わせフォーム

最新コメント

[07/01 NakamotoEmify]

[06/26 髙橋 豊]

[12/15 NONAME]

[12/24 奥村]

[11/20 高橋 豊]

最新記事

(07/01)

(06/16)

(06/11)

(06/04)

(05/26)

最新トラックバック

アーカイブ

ブログ内検索

カウンター

P R

バーコード

アクセス解析